GS.TS Hoàng Văn Cường nhấn mạnh trong bối cảnh hiện nay, mục tiêu ưu tiên hàng đầu của Quốc hội và Chính phủ là thúc đẩy tăng trưởng kinh tế. Có tăng trưởng thì thu ngân sách mới bền vững, từ đó giải quyết hàng loạt vấn đề của nền kinh tế…

Tại hội thảo Góp ý dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi) đối với đồ uống có cồn với chủ đề “Phương án tăng thuế đạt đa mục tiêu và lợi ích bền vững” do Hội Khoa học Kinh tế Việt Nam chủ trì, Tạp chí Kinh tế Việt Nam/VnEconomy thực hiện, đại diện các doanh nghiệp và chuyên gia kinh tế cho biết không chỉ ngành bia, rượu mà khoảng 20 ngành/nghề lĩnh vực trong chuỗi cung ứng sẽ bị ảnh hưởng tiêu cực nếu tăng thuế tiêu thụ đặc biệt với đồ uống có cồn theo 2 phương án mà Bộ Tài chính đề xuất.

GS.TS. Hoàng Văn Cường, Đại biểu Quốc hội, Ủy viên Ủy ban Tài chính Ngân sách của Quốc hội, Phó Chủ tịch Hội Khoa học Kinh tế Việt Nam, cho biết các tham luận của chuyên gia kinh tế tại hội thảo cho thấy bức tranh tăng trưởng kinh tế đang ảm đạm; doanh nghiệp vừa trải qua cơn “bạo bệnh” do bị hàng loạt cú sốc liên hoàn tấn công từ 2020 đến nay như đại dịch, chiến tranh, gián đoạn chuỗi cung ứng; đến nay vẫn chưa hồi phục.

“Lĩnh vực dịch vụ lại càng khó khăn mà ngành đồ uống lại là trọng tâm của dịch vụ”, GS.TS Hoàng Văn Cường nói.

Trong suốt thời gian vừa qua, việc thực hiện nghiêm Nghị định 100 về xử phạt nồng độ cồn khi tham gia giao thông khiến doanh số ngành đồ uống có cồn sụt giảm mạnh. Trong khi các ngành nghề khác được hưởng chính sách về giảm thuế VAT 2% để kích thích tiêu dùng thì ngành bia, rượu không được áp dụng chính sách này. Cùng đó, quy định về trách nhiệm mở rộng của nhà sản xuất vừa có hiệu lực gia tăng gánh nặng chi phí cho các doanh nghiệp đồ uống.

“Bây giờ lại cộng thêm cái chính sách về thuế thu đặc biệt nữa thì có thể nói là khó khăn càng nhân lên”, ông Cường đánh giá.

Lĩnh vực dịch vụ, theo phân tích của GS. Hoàng Văn Cường là một trong những trụ cột tăng trưởng kinh tế, tuy nhiên kể từ sau đại dịch Covid-19 đến nay, lĩnh vực dịch vụ phục hồi chậm. Do đó, cơ quan soạn thảo cần đánh giá kỹ tác động lan toả của ngành đồ uống có cồn tới lĩnh vực dịch vụ, đặc biệt là có du lịch để có chính sách thuế phù hợp.

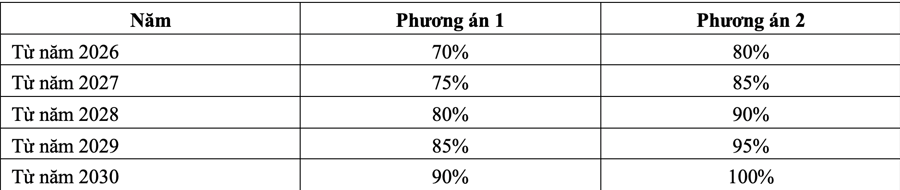

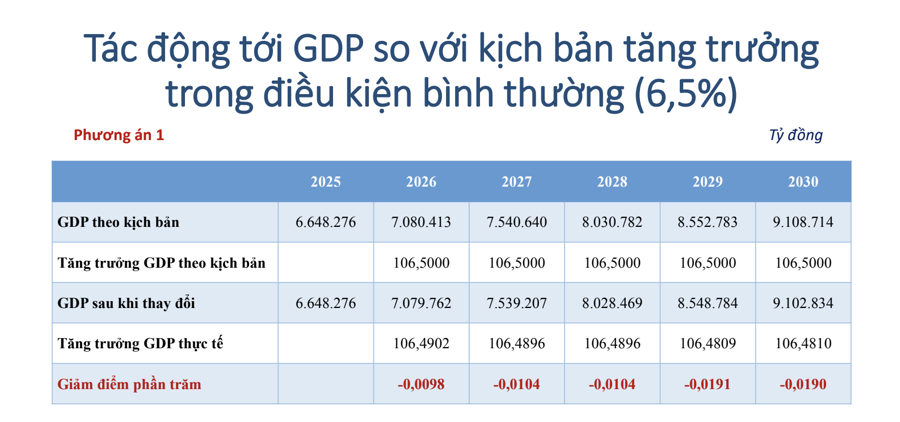

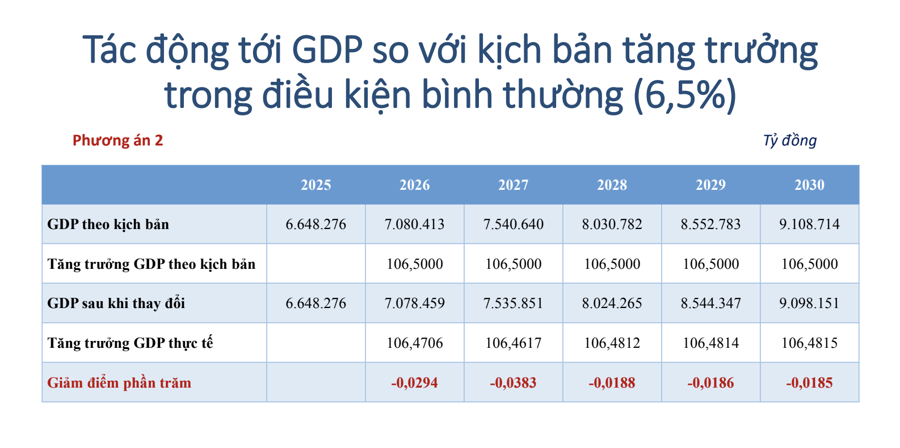

Theo đó, áp lực tăng trưởng kinh tế năm 2025 là rất cao. Ngày 13/11, Quốc hội thông qua mục tiêu tăng trưởng năm2025 phải từ 6,5 – 7 %. Đạt được mục tiêu này không dễ trong khi theo phân tích của nhóm nghiên cứu độc lập đến từ Viện Nghiên cứu Quản lý kinh tế trung ương và Tổng cục Thống kê thì cả 2 đề xuất đánh thuế với đồ uống cồn mà Bộ Tài chính đưa ra tại dự thảo đề khiến GDP sụt giảm từ thì rất đáng lo ngại.

Quốc hội cũng thông qua mục tiêu thu ngân sách năm 2025 phải tăng 15,6 % so với kế hoạch năm 2024; tăng khoảng 5% so với thực thu của năm 2024.

“Như vậy, phải dựa vào nhiều nguồn để tăng thu. Do đó, cần tính toán kỹ lưỡng bài toán nguồn thu tổng thể khi sửa đổi Luật thuế tiêu thụ đặc biệt với đồ uống có cồn”, Phó Chủ tịch Hội Khoa học Kinh tế Việt Nam nhận định.

Từ đó, vị chuyên gia khuyến nghị cơ quan soạn thảo cần đánh giá kỹ mức độ lan toả của ngành đồ uống có cồn trong chuỗi giá trị sản xuất, thương mại để tránh tăng thu bộ phận không bù đắp được mức sụt giảm của nguồn thu tổng thể.

“Nếu chính sách thuế khiến tăng trưởng kinh tế sụt giảm thì chắc chắn thu ngân sách không thể bền vững được. Hiện nay, Chính phủ đặt mục tiêu ưu tiên tăng trưởng lên hàng đầu chứ không phải ưu tiên ổn định vĩ mô. Bây giờ là ưu tiên tuyệt đối tăng trưởng, nếu không tăng trưởng được thì chúng ta không giải quyết được một loạt các vấn đề”, GS.TS Hoàng Văn Cường nhấn mạnh.

Liên quan đến mục tiêu chính của sắc thuế tiêu thụ đặc biệt là điều chỉnh hành vi tiêu dùng và hành vi sản xuất, GS.TS Hoàng Văn Cường khuyến nghị cơ quan soạn thảo cần làm rõ mức độ hiệu quả của chính sách thông qua các con số thống kê có tính xác thực.

Tại hội thảo, nhiều ý kiến cho rằng để điều tiết hành vi của người tiêu dùng cần nhiều giải pháp đồng bộ, đặc biệt là truyền thông thay đổi nhận thức để người tiêu dùng không lạm dụng các sản phẩm rượu, bia; biết lựa chọn các sản phẩm chính thống, được kiểm định chất lượng để đảm bảo sức khoẻ.

Nhiều ý kiến khuyến nghị cơ quan soạn thảo cần đánh giá kỹ nguy cơ chuyển dịch hành vi của người tiêu dùng từ các sản phẩm chính thức, chính thống được kiểm soát về chất lượng sang sản phẩm thủ công ở thị trường phi chính thức khi tăng thuế tiêu thụ đặc biệt nhanh và dồn dập. Bởi lẽ, việc uống rượu, bia không chỉ là tiêu dùng thông thường mà còn là văn hoá phổ biến khi gặp gỡ bạn bè, đối tác ở nhiều nơi trên thế giới chứ không riêng gì Việt Nam. Nếu người tiêu dùng vì giá tăng mà tìm đến những sản phẩm bia, rượu trên thị trường phi chính thức thì không những tiềm ẩn nhiều rủi ro đến sức khoẻ mà ngân sách nhà nước cũng thất thu. Minh chứng là trên thị trường rượu hiện nay, thống kê của Hiệp hội Bia, rượu, nước giải khát Việt Nam (VBA) cho thấy gần 70% lượng rượu tiêu thụ trên thị trường là từ rượu lậu, nhà nước không thu được thuế.